科技的另一头

#科技的另一

> 美国利率更趋中性,而中国利率则易松难紧。如此流动性环境未必会扰动科技,而针对非科技及整体经济的强刺激政策短期或难出台,K型结构分化延续

----------------------

科技与非科技的分化是当前世界经济的突出特征,金融市场更是加以集中映射。全球AI产业链突飞猛进,各国消费等传统动能则相对弱势。中美貌似相同的“供强需弱”背后是否真是相同成因?随着科技交易的拥挤度提升,未来是否会向非科技收敛?

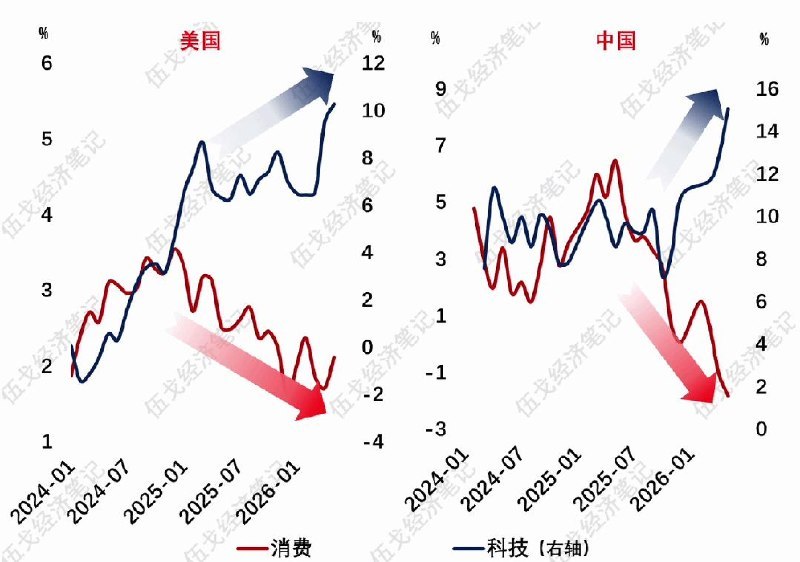

图1. K型分化:中美貌似相同

来源:WIND,笔者测算

注:消费为实际值同比,产出为计算机、电子等工业产量同比。

一、科技会调整吗?

融资是关键。历史来看,科技融资与相关股价基本同步。此外,科技融资还往往领先其投资约一年的时间。即使科技企业自由现金流回落,但若外源融资跟进,仍能支撑后续估值和投资。融资是否见顶,除了科技本身的预期之外,还与宏观利率是否收紧有关。

图2. 科技融资或未见顶

来源:Bloomberg,WIND,HAI,NITRD,美联储,清科,笔者测算

注:美国融资含私募融资、债券、股票、贷款、政府资金,投资为信息设备和软件投资。中国含贷款、债券、股票、PE/VC/政府引导基金,产值为高技术产业增加值。

二、消费会逆转吗?

中美都面临K型分化,尤其是消费都趋弱,但成因迥异。美国长期偏好低储蓄,且总需求政策并未收缩,近年来消费的拖累或来自公共卫生事件、俄乌冲突、关税摩擦、美伊冲突等多轮百年难见的供给冲击。而中国供给强势,消费的掣肘更多来自传统需求。

图3. 多轮供给冲击拖累美国消费

来源:WIND,笔者测算

展望未来,中美科技融资的趋势似未改向,但交易拥挤度等技术性波动难免。随着油价及通胀拐点的显现,美国利率更趋中性,而中国利率则易松难紧。如此流动性环境未必会扰动科技,而针对非科技及整体经济的强刺激政策短期或难出台,K型结构分...

@caixin_daily | t.me • Jun 29, 2026